Банкротство физических

и юридических лиц

в любом городе России

с гарантией результата

Банкротство физических

и юридических лиц

в любом городе России

с гарантией результата

Акция

Акция

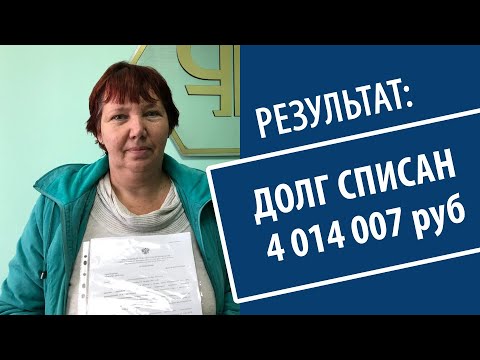

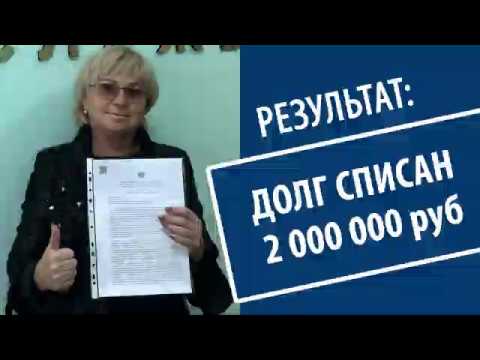

Ежегодно количество людей, оформивших кредит, растет. Но не всем удается вовремя погасить задолженность. Немало людей в такой ситуации задаются вопросом: есть ли Закон о списании долгов? Согласно последним статистическим исследованиям, в России физические лица должны по кредитам 8 триллионов рублей. Это достаточно внушительная сумма, которая вызвала беспокойство даже на самом высоком уровне – законодатели всерьез обсуждают возможность ограничения выдачи кредитов банками. Потенциальных банкротов аналитики тоже насчитали немало – их количество достигает 750 тыс. человек.

К счастью, в российском законодательстве предусмотрена возможность списания задолженностей легальным путем. Ниже мы представим подборку принятых законов в РФ, которые позволяют как списать долги физлица, так и снизить долговую нагрузку.

Банкротство физического лица в России носит добровольный характер, поэтому любой гражданин, который оказался в трудной финансовой ситуации, может подать заявление на банкротство физлица (а вовсе не иск о банкротстве, поскольку это другой документ). Однако существуют ситуации, в которых признать банкротство необходимо. Эта мера становится обязательной, когда:

В среднем процедура личного банкротства длится около 8-ми месяцев, осуществляется только через Арбитражный суд, который назначает управляющего и определяет, в какой форме будет проходить банкротство физлица – через реструктуризацию долга и последующую реализацию имущества, либо постановит сразу перейти к реализации собственности должника на торгах. По окончанию производства долги списываются.

Законно списать долги не получится, если они возникли:

Важно! Судебная практика показывает, что суды в большинстве случаев по кредитным договорам применяют начисление %:

Если разбирать судебную практику глубже, то начисление 0,1% в день можно оспорить, поскольку начисление % по учетной ставке предписано в Постановлении Пленума ВАС № 81. Кроме того, такой подход в разы выгоднее для потенциального заемщика.

Кроме отсрочек и списания задолженностей россияне также могут прибегнуть к оформлению кредитных каникул. Такая возможность появилась в августе 2019 года, после подписания президентом соответствующего указа. При необходимости клиент может поставить на паузу свои долги перед банком, попросив предоставить кредитные каникулы. Однако не все банковские компании соглашаются на такие меры, да и срок каникул не может превышать 6 месяцев. К тому же, для получения каникул необходимо выполнить ряд условий, которые подтвердят необходимость предоставить отпуск от уплаты долгов.

Списание долгов в 2020 году по кредитным картам и другим кредитам возможно только через официальное признание финансовой несостоятельности. Это можно сделать, пройдя основную процедуру банкротства физического лица с реализацией имущества. Иных способов нет – другие варианты предусматривают только:

Чтобы объявить себя банкротом, физлицу необходимо собрать документы, подтверждающие его плачевное финансовое положение и неспособность выплачивать долги кредиторам. Далее следует обратиться с иском в Арбитражный суд. Если дело будет открыто, суд назначит финуправляющего по делу о банкротстве и выберет процедуру. Дальше всеми делами будет заниматься управляющий – контролировать денежные средства банкрота, организовывать торги для реализации имущества, отчитываться о прогрессе перед судом. При благополучном исходе физлицо получит статус банкрота и сможет списать задолженности.

У Вас образовались крупные задолженности, просрочки? Улучшить материальное положение в ближайшее время вряд ли удастся и Вы не понимаете, что делать? Обратите внимание на Закон о списании долгов физическим лицам через банкротство. Вы всегда можете получить юридическую консультацию у наших специалистов – мы обязательно подскажем, как грамотно подойти к банкротству физлица, и окажем юридическое сопровождение на всех стадиях процедуры.

Верни себе свободу от долгов!

Сделай первый шаг, запишись на бесплатную консультацию

по законному списанию долгов!

Наш специалист ответит на все интересующие вас вопросы, касающиеся процедуры банкротства, и проведёт тщательный финансовый анализ Вашей проблемной ситуации, а после предложит наиболее оптимальные варианты решения проблем по списанию Вашего долга.

Мы подготовили для вас ответы на самые частые вопросы по банкротству физических лиц от экспертов по банкротству Группы Компаний «Федеральная Экспертная Служба». Раздел постоянно дополняется, так что, вы сможете найти там всё больше ответов!

Посмотреть раздел ответовЧтобы получить бесплатную консультацию по вашему аопросу, вам нужно оставитьзаявку на сайте, мы свяжемся с вами и назначим консультацию удобным для вас способом – лично в офисе, либо по телефону или через интернет.

Вы можете оплатить процедуру банкротства в рассрочку! На консультации мы подбираем удобные для вас условия оплаты процедуры банкротства, и выстраиваем индивидуальный порядок рассрочки оплаты.

Скачайте авторскую книгу Василия Артина

«Законные способы избавиться от долгов

по кредитам в 2020 года» бесплатно!

Заполните форму и мы свяжемся с Вами в ближайшее время!